こんにちは。

いつも読んでいただきありがとうございます。

ファイナンシャルプランナーの徳田恵里です。

Contents

自分に合う保険が選べない

私も過去に、保険ショップで勧められたものを、

へーそういうもんか!と加入していたことがあります。

でも結局、当時加入したものは、後に全部解約しました。

中には、損しちゃったものもあります…

そもそも「保険」って無数に選べるから、

何に入ったら良いかわからなくなります。

私も保険ってどれだけの種類があって、

どう選んだらよいのかわからなくて、

その世界に入って学ぼうと保険募集人になりました。

お客様のライフプランやお金の整理をするときに

保険のことを知らないと、正しいプランを立てられません。

ただ、完璧な保険は存在しない。

これだけは言えます。

これに入っておけば大丈夫は存在しません。

自分は何が心配で、どんな時にお金の心配になるのか、

さらに、家計の中身を整理して、保険料の適正を、

知っておかなければいけません。

保険だけを考えて、加入することはできません。

せめて、生活の状況や、趣味嗜好、この先の人生の予定を把握してからでないと、選べないですね。

まず自分が家計の状況を把握してから、その先に選ぶことができます。

自分で選ぶためには!

自分で何が必要で、不必要かがわかれば、

周りの意見に惑わされることなく、選べますね。

じゃあどうやって選ぶのか?

健康保険について、知ることです。

そもそも日本に住んでいれば、

何かしらの健康保険に加入していることになります。

時々、健康保険があるから、医療保険不要だという人もいます。

私も医療保険って不要ですよね?

と意見を聞かれることもあります。

不要かどうかは、自分で決めてほしいです。

健康保険の内容を全部把握して、

心から安心だと思えたならば、不要と判断できます。

健康保険だけじゃなくて、年金保険や雇用保険も関係するので、

そのあたりも全部知ることで、より正確な判断ができます。

その内容を知り、それで安心なら、加入しなくて良いし、

不安な要素があれば、その足りない部分を補えば良いわけです。

それが一番無駄がありません。

※社会保険全体の内容は、FP3級で、学べますw

でも学ぶのはちょっと…

そんな方は、社会保険の内容をしっかり把握されている、

ファイナンシャルプランナーさんに相談するのが良いです。

FP3級の資格を持っていても、

社会保険に詳しくない人もいますのでww

健康保険でカバーできる部分と、そうでない部分を

しっかり説明してもらい、自分で納得できると、保険料を無駄にしなくてよくなります。

私は貯金を減らしたくないから保険に加入しています

・社会保険労務士事務所で働いていた過去の経験

・FPの勉強

・保険代理店での勤務の経験

これらから、私が足りないと感じている部分だけ保険に加入しています。

保険料で考えたら、

3万円(夫婦2人)→1.2万円(家族4人分)

今は、掛捨ての1.2万円なので、貯金にはなりませんが、

貯金を減らさないことにはつながります。

入院するような病気をして治療費を支払う時、基本的には貯金からとなります。

そのまま貯金が減って問題なければ、保険に入る必要はありませんが、

保険に入ることで、その貯金部分が後程戻ってくることになれば、

貯金は減らないことになりますね。

私は、貯金に全部目的があって、病気に使う予定のものは

ホンノ少ししか準備できていないので、貯金減らしたくないですw

総合的に考えて、自分で保険を選びました。

この仕事をしているので、当たり前でもありますが、

自分で選ぶから無駄に感じていませんw

この選択できるだけの情報を持っているかどうかで、

お金の無駄も大きく左右できますね。

ぜひ自分で選べるようになってくださいね。

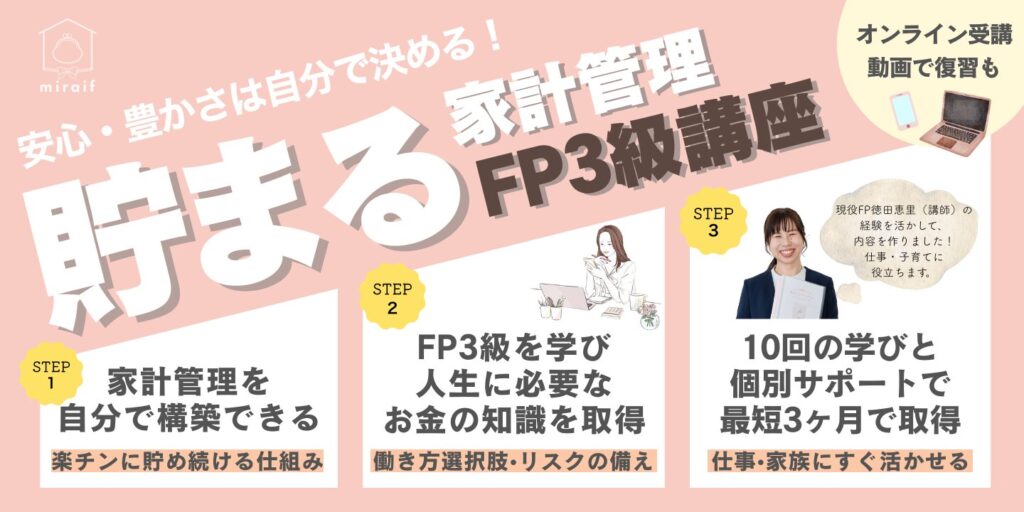

自分で選べるようになるための学びの場を今作っています。

モニター価格にて初秋に募集予定で、めっちゃお得ですw

下記のバナーをクリックして、入力いただくと、優先案内届きます。

※優先案内するだけで、やるかどうかはその後決めてもらえば良いので、

興味があれば、登録だけいただけると嬉しいです。

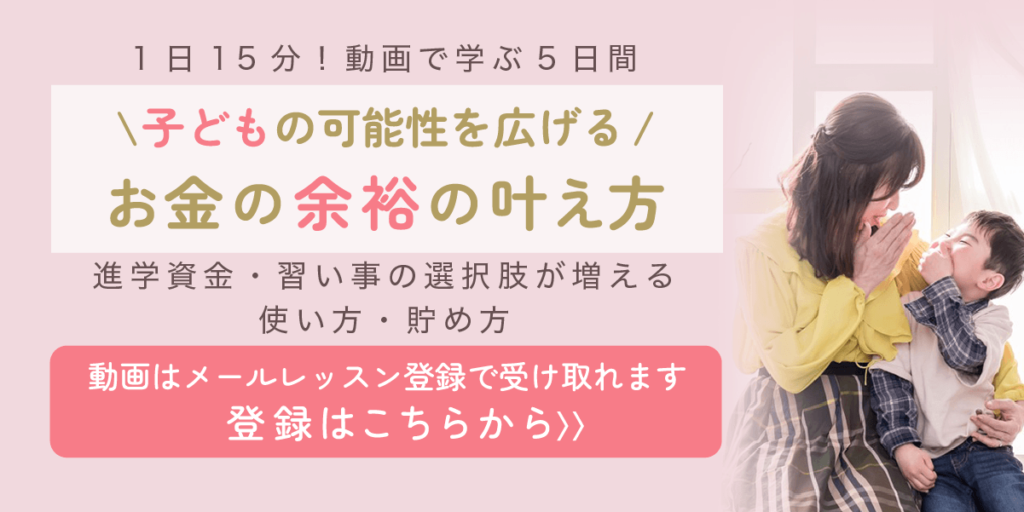

【貯まる家計になるための一歩目を動画で学べるメールレッスン】

お金のこと考えてみたいなと思ったら、この動画を受け取ってくださいね!

無料でステップを踏んで、学んでいけます。

毎週発信しているので、最新情報をお届けします。

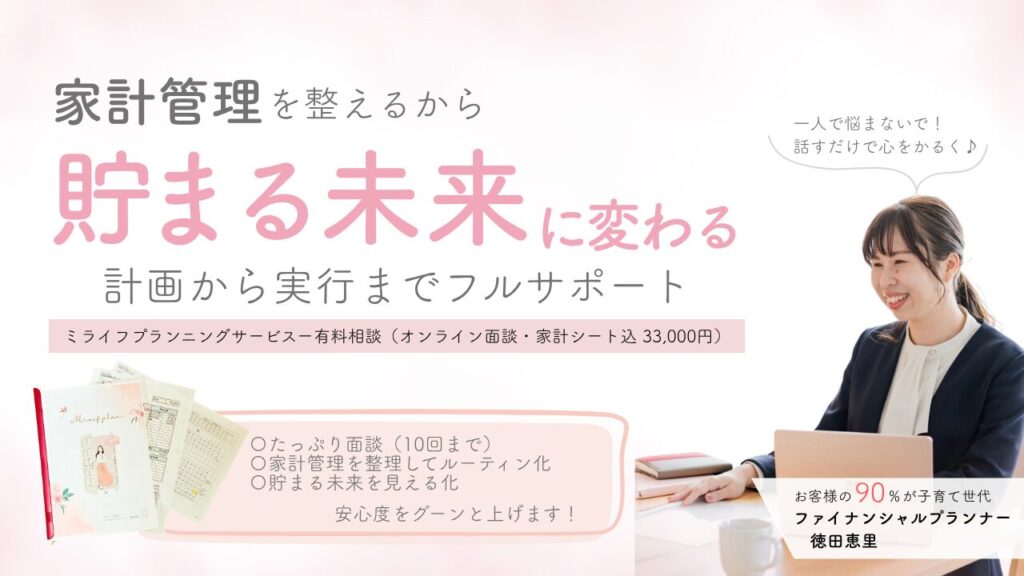

【貯まる未来に変える!-有料相談サービス】

家計管理を整えるから、貯まる未来に変わります。

たっぷり面談して、家計管理をルーティン化させて、資産の見える化しています。